4/7/2023

En el momento en que el ejército es fuerte y está listo para hacerse a la mar, con frecuencia se encuentran barreras comerciales. ¿Detendrá esto el impulso de la nueva energía de China que se va al mar? ¿Cómo responderán las nuevas empresas de energía?

01 La nueva energía es un gran avance hecho en China

Desde que China se ha convertido en la fábrica del mundo, hemos escuchado muchos chistes sobre Made in China. Por ejemplo, la producción de 700 millones de camisetas solo se puede canjear por un avión Boeing; celebridades extranjeras de Internet desafiaron "no estar hecho en China", pero sus hogares fueron evacuados; la cadena de suministro y las bases de producción se trasladaron a Vietnam, India, etc.

Estas declaraciones son el epítome de la fabricación china en diferentes etapas y diferentes períodos. Desde la copia de imitación hasta la alta calidad y el bajo precio, la fabricación de China es la misma que la de Japón y Corea, paso a paso. Hoy, la industria de la nueva energía se ha convertido en una nueva marca de fabricación china, y sus productos, tecnologías y marcas son excelentes en general, sin prejuicios.

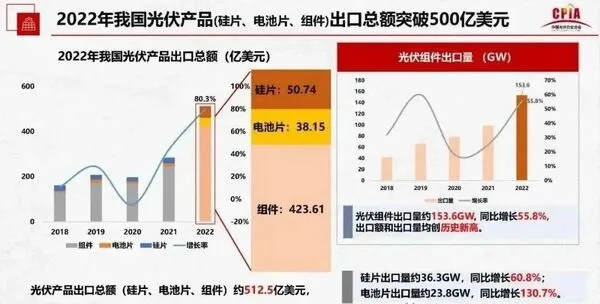

En 2022, la exportación total de China de productos fotovoltaicos (obleas, células, módulos de silicio) será de aproximadamente 51.250 millones de dólares estadounidenses, un aumento interanual del 80,3 %; La exportación total de baterías de litio de China será de 342,65 mil millones de yuanes (RMB, lo mismo a continuación), un aumento del 86,7% interanual; la exportación de vehículos de nueva energía será de 679.000 vehículos, un aumento interanual de 1,2 veces. La fotovoltaica, los vehículos eléctricos y las baterías de litio constituyen en conjunto las "tres nuevas partidas” de las exportaciones de comercio exterior, todas ellas nuevas fuentes de energía.

![]()

Algunas personas en la industria dijeron que el actual mercado chino de nuevas energías es demasiado volátil, como un océano rojo, mientras que en el extranjero es un océano azul. Las nuevas empresas de energía de China, especialmente las empresas de baterías eléctricas, como Volkswagen y General Motors en los primeros días de la reforma y apertura de China hace 40 años, ingresaron a los mercados de otros países con tecnología avanzada. Las nuevas empresas energéticas chinas también están intercambiando tecnología para los mercados extranjeros.

En noviembre del año pasado, la eficiencia de conversión de las células de heterounión de silicio desarrolladas de forma independiente por LONGi Green Energy alcanzó el 26,81 %, rompiendo el récord mundial establecido por una empresa japonesa hace cinco años. De hecho, en la industria fotovoltaica, las tecnologías chinas están floreciendo de muchas formas. La eficiencia de conversión de celdas de alta eficiencia como PERC, TOPCon y heterounión continúa aumentando, y las tecnologías de módulos como media celda, doble vidrio de doble cara, MBB y shingled están floreciendo.

En junio del año pasado, Ningde Times lanzó la batería CTP (cell-to-pack) de tercera generación: la batería Kirin, con una tasa de utilización de volumen superior al 72 %, y el nivel de integración de la batería es el más alto del mundo. Fue nombrado el mejor invento de 2022 por la revista Time. Un análisis reciente de los medios japoneses muestra que en el desarrollo de sustitutos de baterías de iones de litio, incluidas las baterías de iones de sodio, China ocupa el primer lugar con 5486 patentes, lo que representa más del 50% del total de patentes.

En componentes clave como "batería, motor y control electrónico", así como en campos de innovación inteligente como "conducción inteligente, cabina inteligente y conexión de red inteligente", las empresas automotrices chinas también han logrado ventajas líderes en tecnología.

Con el apoyo de la tecnología, China ha cultivado varias empresas de nuevas energías líderes en el mundo. De 2018 a 2022, 8 de los 10 principales fabricantes en envíos mundiales de módulos fotovoltaicos son de China, lo que da origen a varias empresas líderes como JinkoSolar, Trina Solar, LONGi Green Energy, JA Solar y GCL Integration. Según los datos de la organización de investigación de mercado de Corea del Sur SNE Research, entre las diez principales empresas mundiales de baterías eléctricas en 2022, las empresas chinas representan 6 asientos y CATL ocupa el primer lugar en el mundo.

En el futuro, la nueva energía de China en el extranjero mantendrá un fuerte impulso. The Wall Street Journal citó a analistas de Citigroup diciendo que se espera que las exportaciones de vehículos eléctricos de China continúen con su fuerte impulso en 2023, y se espera que crezcan otro 33%.

En términos de nueva energía eólica, luz, carga, almacenamiento y otros enlaces, China se encuentra principalmente en la posición de liderazgo en el mundo y, en el contexto de una feroz competencia interna y una crisis energética extranjera, la nueva energía de China acaba de comenzar a ir al extranjero, y todavía tiene enormes oportunidades y potencial de mercado.

02 Hay obstáculos frecuentes, y es más difícil que la nueva energía vaya al mar

Bajo la compleja situación internacional actual, la nueva energía de China también enfrenta algunos desafíos para ir al extranjero. En agosto del año pasado, Estados Unidos aprobó la "Ley de Reducción de la Inflación 2022", que pedía una inversión de 369.000 millones de dólares estadounidenses para promover el uso de energía limpia y alentar a los estadounidenses a comprar vehículos eléctricos.

En lo que respecta a las empresas automotrices de nuevas energías de China, si quieren obtener exenciones fiscales para sus autos en el extranjero en el futuro, deben ensamblarse en América del Norte, y los materiales y "minerales clave" en las baterías deben provenir de los Estados Unidos o países que tienen acuerdos de libre comercio con los Estados Unidos.

No solo eso, sino que en febrero de este año, el gobierno de los EE. UU. exigió que las pilas de carga de vehículos totalmente eléctricos que reciben subsidios de la "Ley de Infraestructura" de los EE. UU. se fabriquen en los Estados Unidos, y el ensamblaje final de cualquier carcasa o carcasa del cargador de hierro o acero, así como todos los procesos de fabricación, se deben realizar en los Estados Unidos. A partir de julio de 2024, al menos el 55 % del costo de los componentes de la estación de carga debe provenir de los Estados Unidos.

Aunque el mercado estadounidense es grande, todavía no es un mercado clave para las nuevas exportaciones de energía de China. El mercado europeo, más realista, también ha comenzado a establecer "barreras verdes".

En marzo de este año, la Unión Europea publicó dos propuestas, la Ley de Industria Net Zero y la Ley Europea de Materias Primas Clave, que establecieron el objetivo de aumentar la capacidad de producción local de industrias ecológicas clave, como la fotovoltaica y las baterías, al 40 % para 2030. Para 2030, el consumo anual de materias primas estratégicas de un solo tercero no debe exceder el 65 %, y los productos relacionados de países por encima del 65 % se degradarán en la evaluación de licitaciones, lo que dificultará la obtención de subsidios.

![]()

Según estadísticas anteriores de la UE, más del 90 % del polisilicio fotovoltaico y otros componentes relacionados de la organización se importan de China, y más del 40 % de las baterías eléctricas y los vehículos de nueva energía se importan de China.

El "Libro Blanco sobre el Desarrollo Extranjero de la Industria Fotovoltaica de China" publicado recientemente por la Cámara de Comercio de China para la Importación y Exportación de Maquinaria y Productos Electrónicos muestra que en el futuro, las fricciones comerciales en la industria fotovoltaica pueden mejorar nuevamente. Además de las formas tradicionales de fricciones comerciales, barreras y restricciones como antidumping, antievasión y aumento de tarifas básicas, los "derechos humanos", la "certificación de bajas emisiones de carbono", las "etiquetas de eficiencia energética" y el "desarrollo sostenible" se están convirtiendo en nuevas formas de barreras comerciales, que imponen requisitos más estrictos para las operaciones de cumplimiento de las empresas.

El "Nuevo Reglamento sobre Legislación de Baterías" aprobado por la Comisión Europea el año pasado exige que a partir del 1 de julio de 2024, los fabricantes y proveedores de baterías industriales y de vehículos eléctricos deben proporcionar declaraciones de huella de carbono del producto. Si las empresas chinas de baterías quieren aterrizar en el mercado europeo, hay otro umbral que se debe cruzar.

03 Curvas salen al mar, cada una mostrando sus habilidades especiales

Aun así, las empresas chinas de nuevas energías todavía tienen un gran entusiasmo y voluntad de ir al extranjero. Además de la crisis energética y la política de carbono dual, hay factores más importantes que han provocado un aumento en la demanda de energía fotovoltaica y eólica distribuida en los mercados extranjeros.

Por un lado, la industria nacional de nuevas energías se ha saturado por etapas.Los datos muestran que en 2022, la tasa de penetración de los vehículos de nueva energía en China superará el 25 % y la capacidad instalada de las baterías de energía será de aproximadamente 260,94 GWh, un aumento interanual del 86 %. Lo que es seguro es que en los próximos años, la tasa de penetración de los vehículos domésticos de nueva energía y la base de envíos de baterías eléctricas seguirán creciendo, y será bastante difícil para las empresas relacionadas mantener un alto crecimiento durante un largo período.

Por otro lado, la nueva industria energética de China ha comenzado a producir efectos indirectos tecnológicos.Hasta cierto punto, la industria de la nueva energía de hoy es un poco como el equipo chino de tenis de mesa, con expertos nacionales reunidos, introversión seria y algunos jugadores destacados que eligen ir al extranjero para desarrollarse. Las ventajas tecnológicas y las ventajas de los productos de la nueva industria energética de China pueden afianzarse en los mercados extranjeros,

En respuesta a las propuestas de la "Ley de Industria Neta Cero" de la UE y la "Ley Europea de Materias Primas Clave", algunos expertos de la industria fotovoltaica dijeron en una entrevista: "No es la primera vez que las empresas fotovoltaicas chinas se enfrentan a las llamadas restricciones. Cada vez, han superado dificultades basadas en la fortaleza técnica y las ventajas de costos de la industria fotovoltaica de China. Además, las principales empresas fotovoltaicas ahora están construyendo fábricas en el extranjero y planificando con anticipación, por lo que la respuesta general a este riesgo es relativamente tranquila".

Después de que se obstaculiza la exportación directa, la construcción de fábricas en el extranjero, las empresas conjuntas, la transferencia de tecnología y otras formas complicadas de ir al extranjero se han convertido cada vez más en la elección de las empresas chinas de nuevas energías.

En febrero de este año, Ningde Times y Ford Motor llegaron a un acuerdo. Ford invirtió 3.500 millones de dólares estadounidenses (alrededor de 24.000 millones de yuanes) para construir una nueva fábrica de baterías de fosfato de hierro y litio en Michigan, Estados Unidos, y poseía el 100% de las acciones a través de una subsidiaria. Ningde Times proporcionará asistencia técnica y soporte de licencias de patentes.

![]() La era de Ningde y Ford cooperan para construir una fábrica en los Estados Unidos.

La era de Ningde y Ford cooperan para construir una fábrica en los Estados Unidos.

Un mes después, se aprobó el acuerdo, lo que significa que CATL pasó por alto la revisión de la "Ley de Reducción de la Inflación" con su producción de tecnología "ligera de activos" y se convirtió en una muestra de la tecnología de baterías de energía de China en el extranjero.

Según Bloomberg News,

Otra empresa de baterías, Guoxuan Hi-Tech, planea invertir 2360 millones de dólares a través de su filial estadounidense Gotion para construir una planta de fabricación de módulos de baterías en Grand Rapids, Michigan.

En marzo de este año, se informó que LONGi Green Energy cooperará con Invenergy, un desarrollador estadounidense de energía limpia, para construir una fábrica de módulos fotovoltaicos de 5 GW en Ohio, EE. UU. Previamente, JA Solar también anunció que construirá 2GW de capacidad de producción de módulos fotovoltaicos en Estados Unidos, que se espera que entren en funcionamiento en el cuarto trimestre de este año.

En septiembre de 2022, la planta europea de NIO Energy en Hungría lanzará oficialmente su primera estación de intercambio de baterías.

![]() La fábrica europea de NIO Energy se instala en Hungría

La fábrica europea de NIO Energy se instala en Hungría

También se reveló que BYD, que aspira a convertirse en el mayor fabricante de automóviles de China para fines de este año, planea comprar una planta de Ford en Brasil. Según Reuters, la planta está ubicada en Bahía, Brasil, con una capacidad de producción anual de alrededor de 300.000 vehículos, y dejará de producir en 2021. Después de la ola

de productos chinos como ropa, tiendas departamentales y electrodomésticos que van al extranjero, la nueva industria energética con alto valor agregado y alto contenido tecnológico será la principal fuerza para que los productos chinos vayan al extranjero en los próximos años, y la transferencia de tecnología y la construcción de fábricas en el extranjero se convertirán en el camino principal.

conclusión

En octubre de 1984, China y Alemania firmaron un contrato de empresa conjunta en el Gran Salón del Pueblo en Beijing, y se estableció formalmente Shanghai Volkswagen Co., Ltd. Volkswagen ha introducido tecnología de fabricación avanzada y un sistema de gestión de calidad perfecto en el país, abriendo un nuevo capítulo de "aprendizaje de los maestros" en la industria automotriz de China.

Treinta años en Hedong y treinta años en Hexi, las nuevas empresas de energía de China ahora están ingresando a los mercados extranjeros como "maestros" a través de la transferencia de tecnología. Esta es una oportunidad de los tiempos y es el resultado de la lucha del pueblo chino.